今年から家計簿をつけはじめました。

半年経ったんで、ちょっと現状報告でも…。

家計簿というか、おこづかい帳というか、、、

以前宣言していた通り、今年の元日から家計簿をつけ始めました。

家計簿といっても、対象範囲は自分の生活費に関する部分だけです。

我が家の家計全体を把握しようとしているものではないため、「家計簿」というよりは「おこづかい帳」の性質に近いのかもしれませんが、当ブログではこれを「家計簿」と呼んでいきますので悪しからず…。

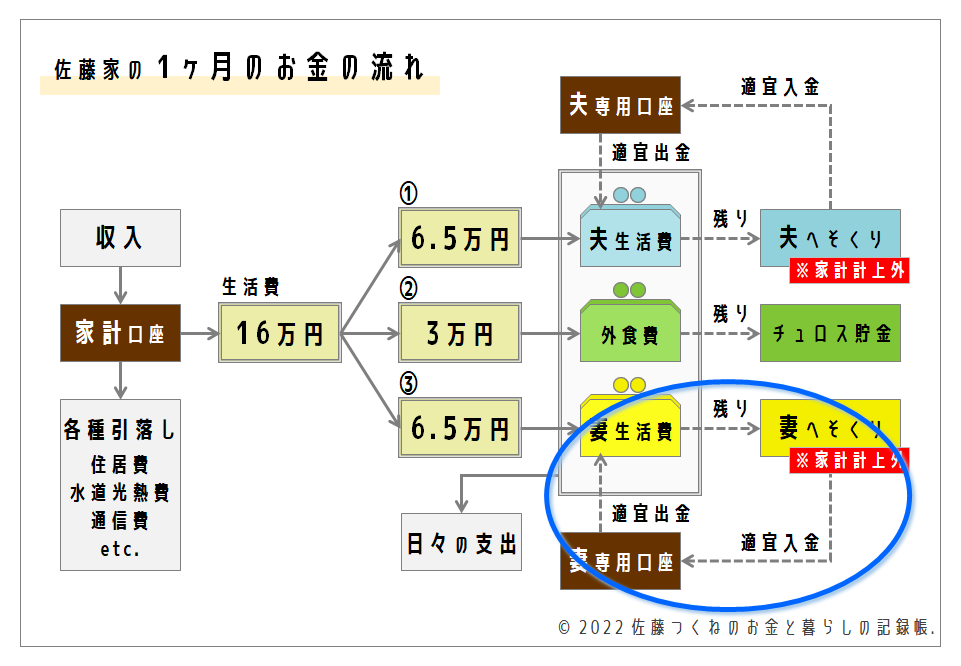

前提となる我が家のお金の流れについては、以下のいつもの図を参照ください。

青丸で囲っている部分が、私がいうところの「家計簿」の対象範囲となります。

いざ家計簿をつけ始めると、なかなか難しい

家計簿はExcelでつけています。(私は基本的に何でもExcelに書き留めます)

今のところは、

- 日付

- 店名

- 合計金額

- 支払方法内訳(※現金orクレジットカードor電子マネーor金券orポイント類)

- [明細] 費目

- [明細] 内容

- [明細] 金額

の各項目について、レシートを基に日々記録しているところ。

家計簿をつける上で難しかったのが、「費目の分類基準がブレブレなんじゃないか問題」と「キャッシュレス決済をどのタイミングで計上するのか問題」。

恐らく家計簿をつけようとしている全ての人が、一度は悩むポイントなんじゃないかなと。。。

費目の分類基準がブレブレなんじゃないか問題

現状は思いつくまま、適当に費目を書いていってます。

この半年で書かれたものを列挙してみると、食料品、パン、酒、外食、交通費、通信費、医療費、日用品、雑貨、書籍、娯楽、交際費、服飾費、理美容、チャージ、金券。

日用品と雑貨と娯楽と理美容あたりの境界線が特にあいまいで、似たような物でもその日その日で記入する費目が異なっていたりする始末。

まぁ、内容さえ細かく書いておけば費目は後からいくらでも修正可能なんで、今はあまりこだわらず、とりあえず続けることが大事ってことで…。

1年間くらい記録を続けてみてから、どの単位で振り返りたいかを検討して、費目を再整理しようかな~。

(普通だったら3か月もあればそのくらいのことは出来そう? 時間がありすぎて感覚がバグってきてるのかも…)

食料品についてはできればもう一段階、お肉とか野菜とかお菓子とかのレベルまで下げてみたいとは思ってます。

キャッシュレス決済をどのタイミングで計上するのか問題

昔と比べて買い物時の支払い方法が多様化している現代…。

私自身も、現金、楽天Edy、Suica、楽天カード、楽天ペイ、eGift、株主優待、各種ポイントなどなど、お店によって様々な手段で支払いをしています。

それこそおこづかい帳をつけていた時代には買い物といえば現金オンリーで悩む要素なんてありませんでしたが、今ってホント難しい!

電子マネーに現金をチャージした場合、チャージしたタイミングで支出とみなすべきか、それとも電子マネーを使ったタイミングで支出とみなすべきか…

クレジットカードで支払った場合、カードを使ったタイミングで支出とみなすべきか、それとも引き落としのタイミングで支出とみなすべきか…

支払いにポイントを使った場合はどうする? 株主優待は? なんてややこしい時代なのでしょう…。

私が家計簿をつけ始めたのは、主に「自分の生活費が何にいくらかかっているのかを知りたい」という興味から。

なので、例えば電子マネーでいうと、チャージ時にだけ記載して、実際に何に使ったのかの明細は記入しない、という選択肢はありえません。

その明細が知りたくて家計簿つけようとしているのに。一体何のための家計簿なのか…となってしまいます。

なのですが、、、あくまで支出という観点から考えると、私の気持ち的にはチャージしたタイミングで計上してしまいたいのが本音。

だって、チャージしたお金って、もはや完全に自由なお金とは言えないんですもの。

使用可能範囲は物によって異なれど、使い道が限定されてしまう時点で、EdyもSuicaもQUOカードも図書カードもeGiftもその他ギフトカードも私にとっては同じような存在です。

eGiftなんかは有効期限が切れたら無価値ですから、やっぱり購入時点で支出とみなしておきたいんですよね。

で、結局、電子マネーや金券類については、どっちのタイミングでも記入することにしました。

チャージor購入したタイミングに支出(チャージ分)として記入しつつ、使ったタイミングでももちろん記入。

そのままだと二重計上してしまうので、使ったタイミングでは支出とはみなさないような考慮をしないといけないのが面倒なのですが…。

まぁポイントや株主優待を使った場合と同じ扱いです。これらも自腹じゃないから支出には含めたくはないけれど、何にいくらかかっているかという観点では欠かせない情報です。

ちなみに、クレジットカードは使ったタイミングで記載してます。これは簡単。

生活費月65,000円は今の私にとって妥当

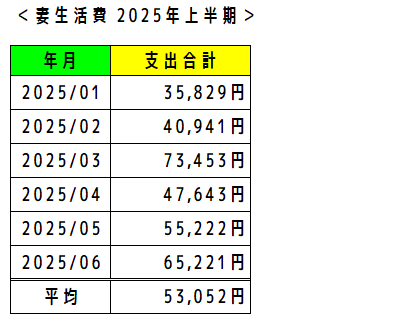

とりあえず半年間続けてみてわかったことは、私にとって毎月の65,000円という生活費は、現状ではかなり妥当な金額なんじゃないかということ。

この半年間の私の毎月の支出額をまとめたのが次の表です。

月によって変動はあるものの、この半年の平均は約53,000円。

私、これらの支出とは別にへそくりから毎月10,000円ずつPayPayつみたてロボ貯蓄に積み立てしてるんですけど、それも合わせると63,000円になって、生活費65,000円にいい感じに見合った支出額に!

普段、自分がいくら使っているか意識することなく自然に暮らしているだけなのですが、、、我ながら、上手く順応できているものだなぁと感心しました(笑)。

仮に今生活費を減らされたら赤字だわ…。

月65,000円、旦那はかなり余ってるみたいですけどね…。

何にいくらかかっているのかについても、今後、徐々にその傾向を明らかにしていきたいです。

コメント