家計の取り回し方法は家庭によって様々。

ウチのやり方でいいのかな…

他の家庭ではどうやっているのだろう…

と思ったりしたことはないでしょうか?

今回は、我が家の家計の取り回し方法を一例としてご紹介!

これから紹介する方法をひたすら繰り返すことで、我が家は自然とお金が貯まっていきました。

我が家の家計管理の前提

まず、我が家の家計管理の前提から。

財布は夫婦で統合

我が家は子どもなしの元共働き夫婦です。

いわゆるDINKsというやつですが、DINKsにありがちな「夫婦別財布」ではありません。

結婚当初からお財布は統合しています。

家計はひと月単位で管理

我が家はごく普通のサラリーマン家庭のため、月に1回お給料が入ります。

それに合わせて家計も1ヶ月単位で捉え、毎月月初日~月末日までを1サイクルとして管理しています。

我が家の家計の取り回し方法

毎月以下のような方法を取っています。

月初にやること

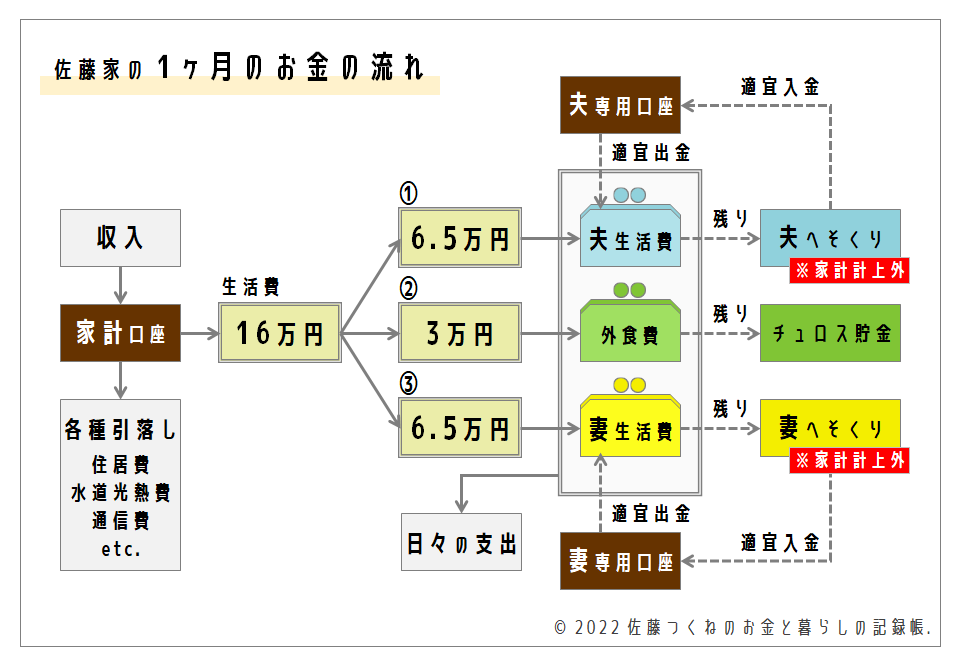

- 家計用の口座から生活費16万円を下ろす

- 下ろしてきた16万円を、①6.5万円、②3万円、③6.5万円の3つに分ける

- ①6.5万円を夫に渡す

- ②3万円を外食費用の共同財布に入れる

- ③6.5万円を自分(妻)の財布に入れる

月中の過ごし方

- 日々の買い物は各々自分の財布から支払う

- 夫婦での外食時のみ外食費用の共同財布から支払う

- キャッシュレス決済の引落しやチャージ等には各自の専用口座を使用する

月末にやること

- 残ったお金はそれぞれ現金のままへそくりとしてプールする

- プールしたへそくりから、各自必要に応じて専用口座に入金する

我が家の家計の取り回し方法 [図解]

上記の内容を1ヶ月のお金の流れとして図にしてみましょう。

下図のようになります。

これで伝わりましたでしょうか?

もう一度先ほどの説明とあわせて見てみて下さいね!

<補足>

図中で外食費の残りとして表現されている「チュロス貯金」については、我が家での呼び名をそのまま記載しました。

ディズニーランドでチュロスを食べよう!というところから名付けられただけで、それ以上の意味はありません。

生活費を毎月一定額にすることを重視

もしかすると、これを読んでいるあなたに

「生活費16万円は多すぎでしょう!」

と思われていたりするのかもしれません。

各種引落しとは別に16万円ですから、確かに設定額としては多めです。

実際、我々の暮らしぶりでは普通に生活すると余ります。

でも、余ったからといって、その分翌月の生活費を減らしたりはしていません。

大切なのは生活費を毎月一定額にすることだと思っているからです。

余ったからといって翌月減らすようなことをしたら、きっと足りないときには「前に減らしたから」という理由で追加でお金を下ろしてしまうでしょう。

それでは意味がないのです。

収入が増えても生活費は増やさない

ちなみに結婚当初は各自7.5万円の合計18万円(①7.5万円+②3万円+③7.5万円)からスタートしました。

これはさすがに多すぎたのでその後すぐに減額し、以降、今に至るまで約15年間ずーっとこの合計16万円という金額でやっています。

収入は昇給により毎年少しずつ増えていきましたが、下ろす金額はずっと変わっていません。

これは、口座に残るお金、つまり毎年の貯金額が右肩上がりに増えていくことにつながります。

時の経過とともに貯蓄力が加速する

これが、生活費を変化させないことの最大のメリットです。

当時からそんなことを考えていたわけではなく、最初はただ単に「毎月同じことをひたすら繰り返すほうが管理がラク」と思っていただけでした。

でも、収入に合わせて安易に生活費を上げなかったことがどれだけ大事なことだったか、今振り返ってみるとよくわかります。

余った生活費の取り扱いがポイント

なお、我が家では個人的な買い物に対して家計から追加でお金が出ることは一切ありません。

ここ、大事なポイントです!

例えば、新しいコートが欲しいとかバッグが欲しいとかPCが欲しいとか、、、

そういったちょっと高額の買い物も全て、各自の生活費6.5万円の範囲内でやりくりするルールにしています。

一般的な家計でいうところの、食費、日用品費、被服費、おこづかいなど全てがコミコミになった金額、それが各自の「生活費6.5万円」なのです。

これも、生活費を変動させないための仕掛け。

よくわからない臨時出費によって家計が崩れてしまうことってありがちですよね。

我が家では生活費の余りについては家計に戻し入れることはせず、家計計上外のまま、各自がへそくりとして現金でプールしています。

ここからどんな大きな買い物をしたとしても、家計計上外ですから、家計には全く響きません。

便利ですよ。

誰にお伺いを立てるでもなく、欲しいものは自分の判断で自由に買えますから。

もちろん、お金は自分で貯める必要がありますが。。。

お金はあればあるだけ使っちゃう!

そういう人にとっては、この方法は恐らく不向きなのでしょうね。

まとめ

最後に我が家の家計の取り回しのポイントをおさらいします。

①毎月の生活費は余裕を持った一定額に設定する

⇒ 調子の良い月や悪い月を作らず、毎月淡々と貯金額を増やせます

②余った生活費は「貯金」にはせず「へそくり」にする

⇒ へそくりを貯めることで大きな出費にも対応でき、家計には全く響きません

我が家は毎月毎月淡々とこの方法で家計を取り回し、気付けば自然とお金が貯まっていました。

家計管理方法の一例として、どこか参考になれば幸いです。

当記事記載時点での我が家の資産状況については、下の記事をお読みください。

コメント