現在住んでいるのは結婚後に購入した新築の分譲マンションで、住み始めてから15年が経過しました。

今回は、住宅購入にあたっての資金&住宅ローンについて振り返ります。

我が家のマンション購入時資金計画

我々がマンション購入したときの年齢は28歳。

マンションを買おうとする人たちの中では比較的若いほうだったんじゃないかと思います。

マンション購入時の資金計画はこうです。

<我が家のマンション購入時資金計画>

購入物件価格:4,100万円

自己資金 :2,600万円

[内訳] 貯金 :1,600万円

親からの援助:1,000万円

住宅ローン :1,500万円

年齢の割にはそれなりに貯まっていた貯金に加え、親からの資金援助。

自己資金割合は6割強という、余裕を持った計画が出来上がっていました。

ちなみに、モデルルーム見学時には色々とアンケートを書かされますが、旦那が適当に書いた自己資金額は「1,000万円」。

年齢的にあまり少なすぎる金額だと真剣味が出ない。

かといって、本当に出せる金額を書いてカモられても困る。

物件金額の2~3割の頭金が理想とか言われるし、このくらいが妥当かな?の「1,000万円」でした。

そんな適当に書いた自己資金額ですが、見積りの段にはもちろん正しい情報を提供する必要があります。

我々が実際に出せるお金と贈与の件を担当のかた(年上のオジサン)に伝えたときには、「若いのにしっかり貯めていてエライですね」とわかりやすくおだてられましたね~…。

これは余談ですが、当時はまだFAX全盛で、その担当のかたに「書類はFAXで送ってください」って言われたんです。

FAXなんて持ってないし、代わりに電子メール送付でもいいか訊いたら「大丈夫です」とのことだったので、私、ホントに何気なく、「良かったね、50円浮いたし」って旦那に言ってしまったんですね。

そしたらその担当のかたが、「やっぱりそういうところから節約していかないとお金は貯まらないんですね~…」と感心半分呆れ半分のリアクション…。

あくまでメインは利便性で50円はオマケだったのに、余計なことを言っちゃったな、、、と、今でも記憶に残っております。

でも、FAX代の50円浮いて喜んでる人に対する世間の反応はこうなのね…という学びはありました(笑)。

我が家の住宅ローン契約内容

さて、借り入れた住宅ローン1,500万円。

以下のような契約内容でした。

<我が家の住宅ローン契約内容>

借主 :夫

借入金額:1,500万円

返済期間:25年(300回)

返済方法:元利均等返済/ボーナス払い無し

金利 :変動金利(当初利率年1.475%)

これにより、我々が毎月支払う住居費の金額はこうなりました。

<我が家の住居費>※マンション入居当初

ローン返済額 :59,814円

管理費・修繕積立金:約20,000円

↓

合計 :約80,000円

それまで住んでいた賃貸マンションの家賃は116,000円だったので、月々36,000円の支出減!

ローン返済期間は少し短めの25年としましたが、無理のない金額だったと思っています。

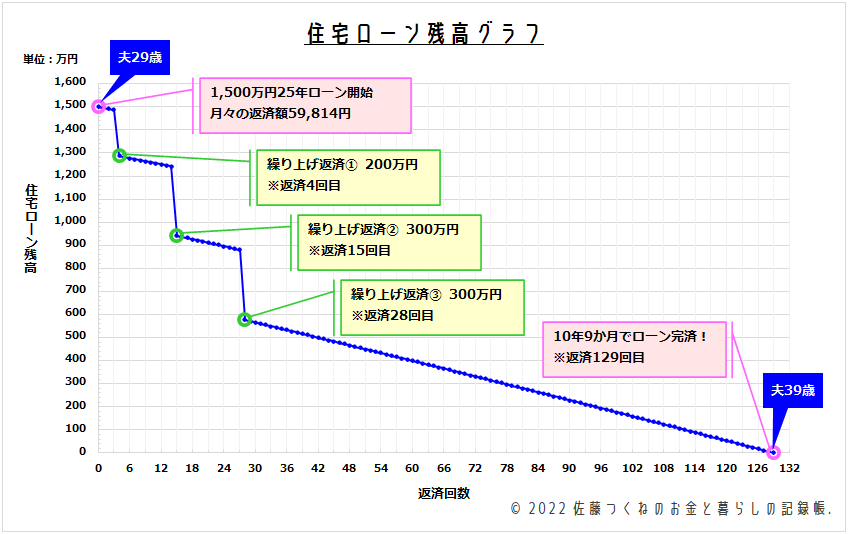

住宅ローン残高グラフ

次に、我が家の実際の住宅ローン返済回数と残高推移をご覧下さい。

25年の住宅ローンは3回の繰り上げ返済を経て、予定より短い10年9か月で完済しました。

金利だとか住宅ローン控除だとかを考えたときに、この繰り上げ返済が最善だったのかというとよく分かりません。

序盤は残債が気になって、とにかく早く返済したい気持ちでいっぱいでしたね。

3回繰り上げたら残債も500万円程度になったので、あとは計画通りダラダラと…。

団信生命保険もあるし、完済せずにある程度は残しておくのもリスク管理としてはいいかなという思いは多少ありました。

現在の住居費はマンション管理費・修繕積立金のみ。だけど高い!

住宅を購入すべきか否かについては様々な意見がありますが、ひとまず我が家にとっては住む場所を確保できているという点で余計な悩み事というのは減っているのかな?と感じています。

若い頃から無意識に貯めていたお金が住宅購入&ローン返済に役に立ったことは間違いなく、何だかよくわからないけれど、お金があってよかったな…と思いますね。

住宅ローンを払い終えたおかげで、現在かかっている住居費としてはマンション管理費・修繕積立金のみ。

但しこの費用、年々値上がりしております…。

入居当初の約20,000円に対し、15年経った現在の金額は約36,000円。(1.8倍!)

この年数でここまで増えるとは想像していませんでした。

昇給を想定してキツキツのローンを組んだけど、お給料は思ったより増えなかった、、、なんていうケースでは、払えなくなっていても不思議じゃないですよね。。。

やっぱりローンは余裕を持って組まないと危険なんだなぁ~なんていうことを、しみじみと感じています。

コメント