今年からつけ始めた家計簿(という名の私のおこづかい帳)。

せっかく毎日記録しているので、ちょっと眺めて集計してみました。

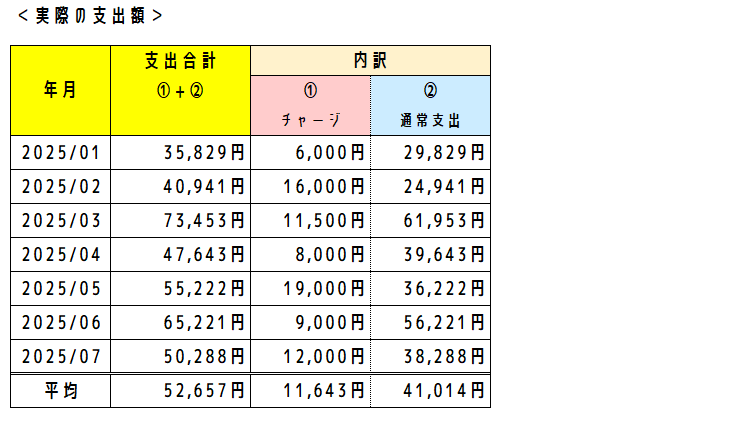

実際の支出額

まずは私が1か月間に実際いくら使っているのかという観点で、単純集計しました。ここではこれを「実際の支出額」と呼びます。

電子マネー等へのチャージについては、チャージしたタイミングで計上。金券購入等も同様。これが表の「①チャージ」。

実際の物品購入等による支出集計時には、①で支払った分については二重計上しないよう除外済です。これが表の「②通常支出」。

私の生活費は月65,000円で、そのうち10,000円はおこづかい倍増を目指して、PayPayロボ貯の積立に充てるようにしています。

残りは月55,000円。これが私にとって自由に使って問題のない金額ということになります。

今回の集計結果によると、1~7月の「実際の支出額」の平均額は月52,657円。それなりに上手くいっているようで安心しました。

私は普段、生活費に関して予実管理のようなことは全くせずに過ごしておりまして、、、まぁいわば、成り行きでお金を使うだけの毎日。

そのため、月単位で見ると支出額にバラツキがありますが、普段通り暮らし続けることで、均してみるといい感じの金額に落ち着いていくみたいです。

ちなみに、チャージ分をチャージタイミングで計上したいという思いについては前回書いた通りで、これは「チャージ残高は自由なお金ではない」という私の感覚に基づいています。

そのような感覚ですから、あちこちの支払いツールに高額残高が散らばっていくというのはもちろん好きではなく、基本的に私は少額手動チャージ派です。

具体的には、

Suica:残高が1,000円を切ったら、アプリで1,000円を手動チャージ

楽天Edy:残高が1,000円を切ったら、アプリで3,000円を手動チャージ

というような方法を採ることが多く、結果的に、チャージ時に支出を計上しようが残高使用時に支出を計上しようが、さほど大きなブレには繋がらないんじゃないかと思っています。

条件によっては止むを得ず10,000円単位でチャージするようなケースもありますが、、、まぁそれはそれで…(笑)。

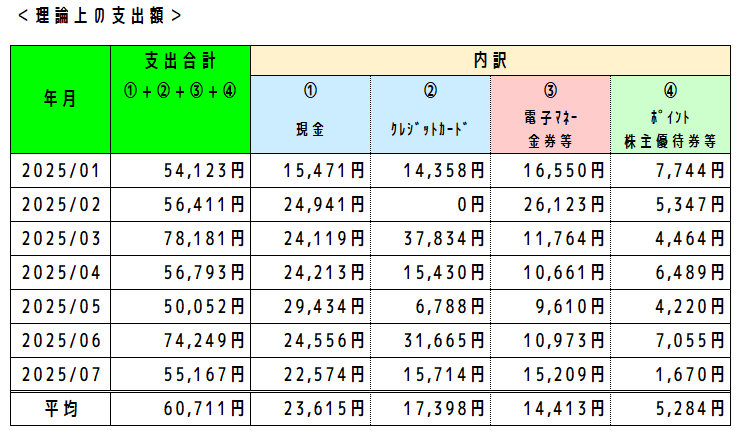

理論上の支出額

次に、「実際の支出額」とは別に、「理論上の支出額」も集計してみました。

チャージ分をチャージタイミングで計上したいという思いはあるものの、そうではない集計パターンも見てみたかったのです。

こちらは先ほどとは異なり、チャージや金券購入のような前払い金は除き、実際にサービスを受けたタイミングで、サービスを受けた金額を集計したものです。

自分持ちのお金に加え、もらったポイントや株主優待券等を支払いに充てた場合についても、その額を支出とみなして集計しています。

いくらポイントや株主優待券といえど、それほど無駄な使い方はしていないはず!…という前提で、私の1か月間に必要な理論上の生活費を算出しているイメージです。

前掲の表の「②通常支出」が下表の「①現金」+「②クレジットカード」に、前掲の表の「①チャージ」が下表の「③電子マネー金券等」に、それぞれ対応しています。もらいもののマネー類は形態を問わず全部「④~」。

集計結果によると、1~7月の「理論上の支出額」の平均額は月60,711円。

残念ながら、こちらは月55,000円には全く収まっていないことがわかりました。

ポイントや株主優待で月5,000円分使えるお金を上乗せして、本来の生活費分よりも少し豊かに暮らせているといった感じでしょうか…。

逆に、ポイントや株主優待を全くもらえなくなったとするとこの暮らしは成り立ちませんので、その場合は支出を多少切り詰めるか、ロボ貯の積立を止めるかする必要が出てきそうです。

もしくは、生活費の値上げを要求?

何といっても物価高の状態が続いてますからねぇ…。

我が家は夫婦共に月65,000円の生活費でかれこれ15年以上やってきてますけど、そろそろ生活費の値上げを要求してみるというのは、客観的に見てアリなのかもしれません。

ま、我が家の生活費の額を決めているのは、何を隠そうこの私なのですが…(笑)。

私が「生活費はこれから月70,000円とするのであーる!」って言えば、反対意見は出なさそう。

今はまだポイントで補填できているからいいとして、今後もっと厳しくなるようだったら、生活費値上げ! これでいこう。

なお、補足になりますが、ここで集計されている「株主優待券」というのは、本来だったら私が生活費で支払っていたであろう金額に充てられている株主優待券です。

この1~7月でいうと、エディオン、LOHACO、TODAY’S SPECIAL、ジュンク堂、ASBee、the 3rd Burgerなどのお店で支払いに充てた優待券が集計されています。

そもそも私の生活費とは関係のないところからお金が出るケース、例えば旦那との外食など、については、当然ここに含まれておりませんので悪しからず…。

(我が家の外食がどの程度株主優待券に支えられているのかも、今度集計してみたいですね)

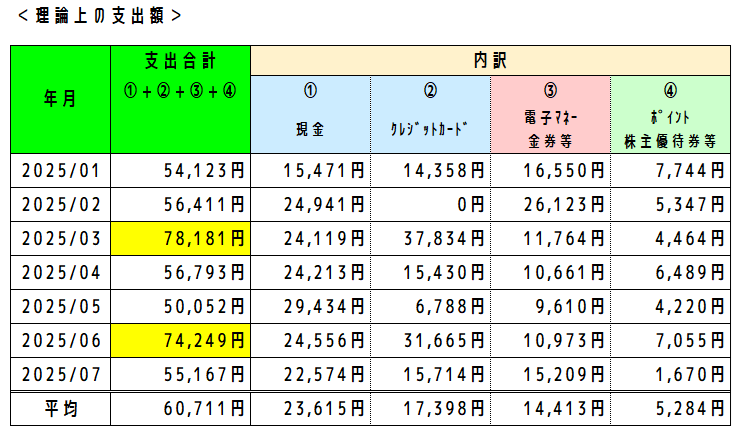

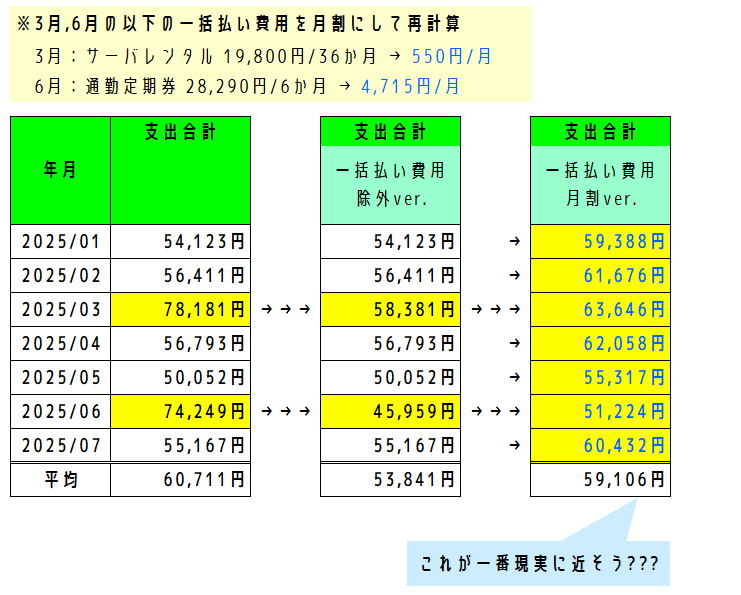

3月と6月の支出額が多かった理由

先の「理論上の支出額」を見ていて、気になったのが3月と6月の支出額の多さ。

他の月は5万円台なのに、3月と6月は7万円台で、一体何の支出がかさんでいたのだろう…と。

で、確認してみたところ、すぐ判明しました。

3月にはこのブログのサーバレンタル代19,800円を支払っていて、6月には通勤定期券(←まだ買ってます)を28,290円で購入している。要はどちらも一括払い的な費用です。

毎月しっかりと予算を組んだ上で家計簿をつけているかたは、この手の費用は恐らく月割にして計上しているのでしょう…。

じゃないと、こんなふうに無駄に変動が大きくなって、実態が掴みづらくなってしまいます。

ということで、私も上記費用を月割にして、再計算してみました。

下図右側の支出額が、私の生活費の現実に一番近そうです。

最初の「実際の支出額」では大きく変動しているように見えた毎月の支出額も、ちゃんと計算してみれば、案外安定しているものですね。

5.1万円~6.3万円台。1~7月は大きな突発支出がなかったから、こんなもんなのかなー。

もっとも、月割計算し直したことで金額の変動は小さくなったけれど、相変わらず月55,000円には収まっていないという事実…。

どう計算してみても、私の生活費がポイントと株主優待に支えられて成り立っているという現実は、変わることはないようです。

コメント