当ブログでは毎月月末時点での我が家の資産状況を月次報告しています。

今回はその年次バージョン。

我が家の資産が1年前と比べてどのくらい変化したのかを、まとめて振り返りたいと思います。

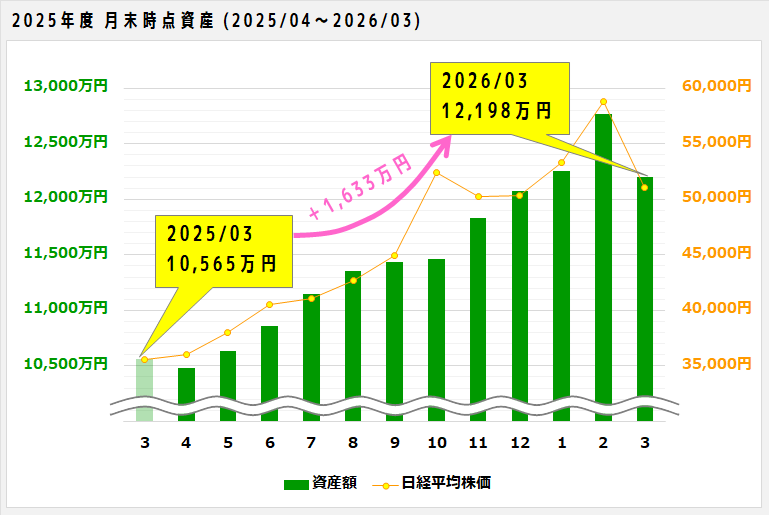

2025年度 資産額推移

まずは資産額の年間グラフをどうぞ。

参考として、日経平均株価の月末終値を折れ線グラフでうっすら追加しています(右側の軸)。

2025年度の年間資産増減額はプラス1,633万円。

年度初めには35,000円台だった日経平均株価が、一時は59,000円台にまで伸びましたからねぇ…。

好調な日経平均に概ね連動するように、我が家の資産も増加していった一年間でした。

上のグラフ見ると、10月の置いてけぼり感がちょっと笑えますが…。

ちなみに、今年度のプラス1,633万円という金額は、我が家の過去18年間の増加額ランキングで1位です。

これまでの1位は2023年度の1,284万だったんで、大幅に記録更新しました。

最後3月に大きく減らしててもこれですから、もしあのまま3月も増え続けていたらと思うと恐ろしい。

2025年度 年間増加額内訳

年間増加額1,633万円の内訳としては、ザックリ次のようになっています。

- 投資分[含み益or売却益]:+1,113万円

- 投資分[配当金]:+104万円

- 投資分以外:+416万円

増加額の大半はもちろん「投資分[含み益or売却益]」です。まぁ売ることはほとんどないんで、基本的には含み益の増加分と思っていただければ。

含み益のようなまぼろしの利益では資産が増えている手応えや実感はなく、単なる数字の上げ下げとしか認識できていないのが実情。

今年度の「投資分以外」はプラス416万円で、昨年度と比べると51万円減(※)。

旦那の給与の年間手取り額を確認したら昨年度よりも46万円少なかったんで、こちらは納得感のある数字でした。

(※昨年度の「投資分以外」はプラス567万円で、そのうち旦那のへそくりから持ってきた100万円を除外すると実質プラス467万円。416-467=-51)

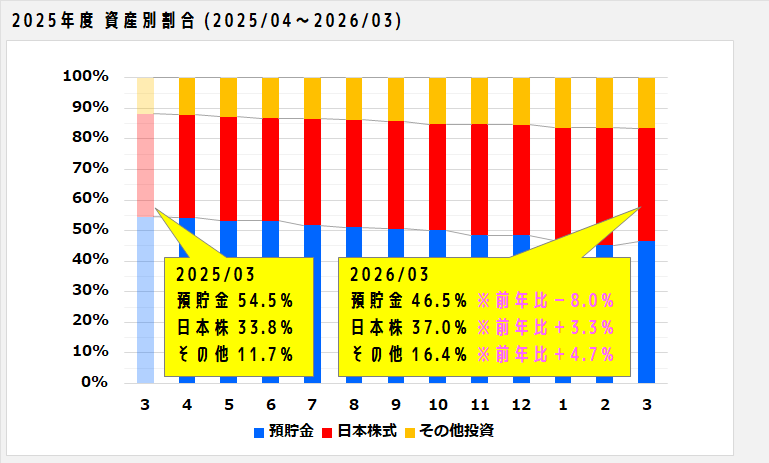

2025年度 資産別割合・金額

2025年度の資産別割合のグラフもどうぞ。

グラフ中の「日本株式」は日本の個別株投資、「その他投資」は投資信託や社債などです。

資産に占める投資割合としては、1年間で45.5%から53.5%まで増加しました。

これまではずーっと「預貯金>投資」をキープしていたのに、この1年で逆転してしまったようです。

昔からよく見る「100-年齢」の法則(※リスク資産は「100-年齢(%)」までに押さえるべきという考え方)でいうと、現在47歳の旦那のリスク資産53.5%という数字は、もうアウトですね。悲しいかな今後も年齢は増える一方だし。

ちなみに最近のスタンダードっぽい「120-年齢」で計算してみると、こちらはリスク資産60.8%くらいまではいけるみたいです。まぁ、だからなんだって話ですが…(笑)。

しかしこうもインフレ時代になってくると、これまで一般的だった「年齢を重ねるにつれて安全資産にシフトすべき」っていう考え方が正しいのかもよくわからなくなってきてるのが正直なところ…。

ある程度の金額を安全資産で持っていれば、割合は気にしなくてもいいのかもな~。少なくとも昔よりは「現金持ってなきゃ」という感覚は薄れてきてますね。

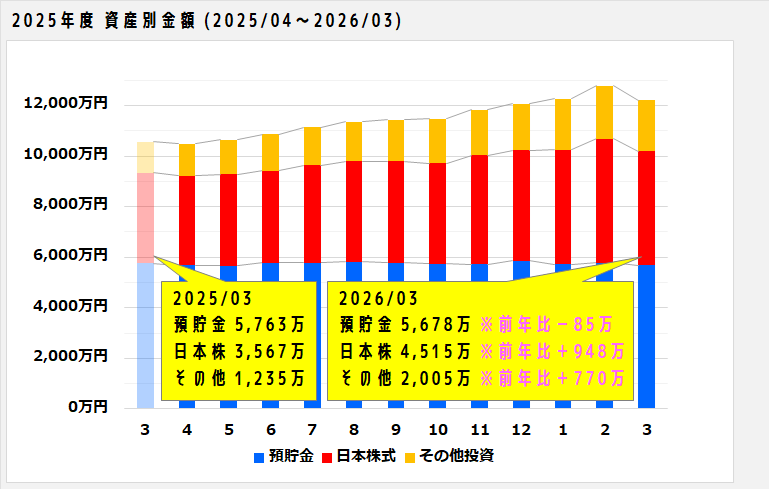

資産別割合のグラフを、割合ではなく金額に直すとこうなります。

昨年の年次報告では「5,763万円まで減っている預貯金額を、再び6,000万円くらいまでは増やしたい」と書いてたみたいですが、預貯金額は今年もまた微減。まぁいいか、もうどうでも…(笑)。

「日本株式」「その他投資」に関しては含み益の増加で膨らんでる分ももちろんありますが、単純に買い増しした分が多いです。

新NISA枠を投資信託で埋めていっていることもあって、ここ最近は「その他投資」がメキメキ増えてるみたいですね。

2026年も恐らく同じような傾向が続くんじゃないかと。

とりあえず2026年も成り行きまかせで過ごします。

コメント