普段話題には上りませんが、実は持っているiDeCo口座。

今回は1年ぶりに私(妻)のiDeCo運用状況を確認します。

前提

確認対象は今回も妻名義分のみです。

夫名義のiDeCo口座もありますが、相変わらず私は夫名義iDeCoの詳細を把握していません。

元々我々夫婦のiDeCo口座は、退職に伴って行き場をなくした企業型DCの受け皿にする目的で開設しました。

自ら毎月拠出してきたわけではないことから、このiDeCoが自分の資産だという実感があまり持てていません。

そのため、夫婦どちらのiDeCo口座も現状では毎月の資産管理の対象にはしておらず、実際に「年金」として受け取ったタイミングで資産計上するつもりです。

妻名義iDeCoの運用方法は以下です。

- 会社員時代の企業型DCからの移換金を、一旦定期預金に全額預け入れ

- 15営業日に1回、定期預金からパッシブ型投資信託6商品に合計53,000円分スイッチング(=預け替え)

- 毎月の掛金拠出は無し

当記事記載時点(2026/06)で運用開始から約4年半となりますが、ずっと上記運用方法から変わっていません。

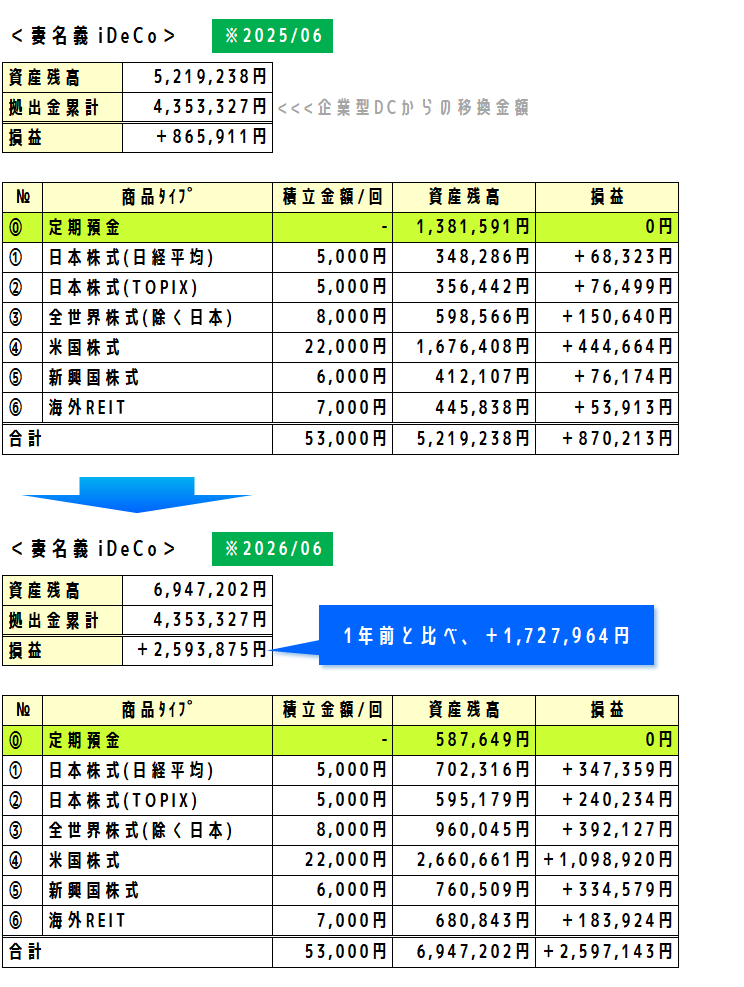

妻名義iDeCo運用状況 2026年6月

2026年6月某日時点での評価額は以下です。

6,947,202円

(前年比 プラス1,727,964円)

何だかこの1年で急激に増えていてビックリ!

運用状況詳細は下の表を参照下さい。上が1年前で、下が現在です。

評価損益の合計と実際の損益が一致していないのは、毎月の手数料が資産取り崩しで支払われているためだと思われますが詳細は不明。

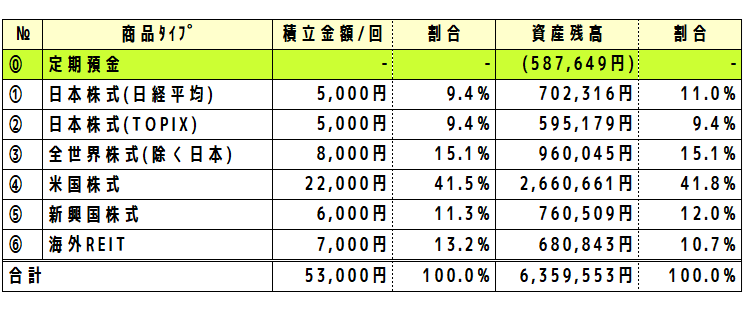

投資信託商品ごとの割合も出しておきました。

この1年の伸び率でいうと、一番が日経平均で、次が新興国株式です。日経平均は伸びてても、TOPIXはそうでもないんですね…。

昨年も書きましたが、仮に特定の商品タイプの割合が爆発的に増えたとしても、恐らくリバランスはしないと思います。そもそもの積立金額がフィーリングなので(笑)。

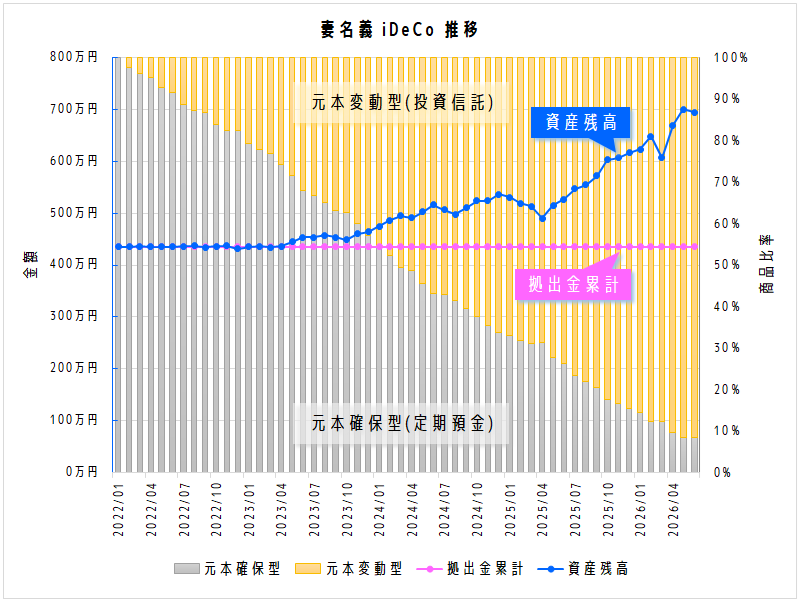

妻名義iDeCo残高推移 2022年1月~2026年6月

妻名義iDeCoの資産残高の推移グラフもどうぞ。

背景の棒グラフでは、定期預金と投資信託の比率も表現しています。

最初は定期預金100%からスタートし、徐々に定期預金比率を減らし、現在8.5%のところまできています。

1年前は2026年中に全額スイッチングし終えるのかと思っていましたが、どうも2027年になりそうな雰囲気?(数えれば分かりそうだけど面倒なので数えない)

まぁこれからも粛々と15営業日ごとにスイッチングを続けるのみです。

スイッチングを忘れたまま数日経過し、無理矢理帳尻を合わせていることもしょっちゅうありますが…。

そういえば先日、「SBI証券 iDeCo(セレクトプラン)運用商品除外に関する同意確認のご案内」っていう連絡がSBI証券から来てました。

SBI証券のiDeCoの商品ラインナップが、今年10/16に見直されるんだそうです。

私の保有商品でいうと、定期預金の「あおぞらDC定期(1年)」(※元本確保型商品は現状この1種類しかない)が除外対象になっているらしく、これが「SBI新生DC定期(1年)」に代わるみたい。こっちのほうが「利回りが高く、その優位性を長期に継続できる」ことが理由だそうです。

まぁ私にとって定期預金はスイッチング用の現金の仮置き場的存在でしかないんで、正直元本さえ確保されればそれ以外は問わないという感じなんですが…(笑)。

他の保有商品については除外対象外で、とりあえずはひと安心。除外されないということは、きっとそれなりの積立効果が出ている&今後も見込めるということだと思ってます。

奇をてらわず、メジャーな商品を選んでおいた甲斐がありました!

これからもこの調子で増えていけば老後は安泰なんだけどなー。

コメント