現時点では我が家の資産管理外となっているiDeCo。

今回は1年ぶりにiDeCoの運用状況を確認してみます。

妻名義iDeCo、1年ぶりに確認

今から1年前にこちらの記事を書きました。

毎月の資産報告では触れられていませんが、実は、私も旦那もiDeCo口座を持っている、という内容でした。

あれから1年…。

久しぶりにiDeCoの運用状況でも確認してみましょうか…というのが今回の趣旨です。

確認するのは今回も私名義分のみ。旦那名義分については、1年前同様、詳細把握していません。

私のiDeCo運用方法をおさらいしておくと、こんな感じになっています。

- 企業型DCからの移換金全額を、定期預金に預け入れ

- 15営業日に1回、定期預金からパッシブ型投資信託6商品に合計53,000円分スイッチング(=預け替え)

- 毎月の掛金拠出は無し

15営業日ごとの手動スイッチングは、今も律儀に続けています。

頭を使わずに、同じことを坦々と継続するのは結構得意(笑)。

毎月の掛金拠出をしていないのは、専業主婦で節税メリットを活かしきれないからというわけではなく、新NISAが始まったからですね。

当初計画的には運用が軌道に乗ったら掛金拠出し始める気満々だったんですが、新NISAのつみたてで事足りるようになり、結果的にiDeCoのほうは移換金のみでの運用となりました。

妻名義iDeCo運用状況 2025年6月

2025年6月某日時点での評価額は以下です。

5,219,238円

(前年比 プラス174,951円)

やっぱり毎月拠出しているわけじゃないんで、そんなに大きくは変動しませんね~。

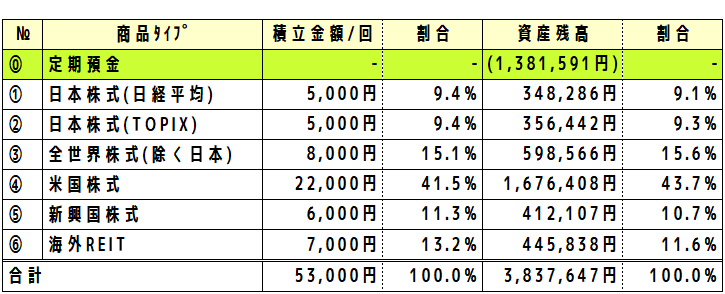

運用状況詳細は下の表を参照下さい。上が1年前で、下が現在です。

投資信託商品ごとの割合も出しておきました。

意外とバランスは崩れてない?

まぁ元々の積立割合もフィーリングなので、仮に崩れたとしてもリバランスはせず、そのまま見守る所存です。

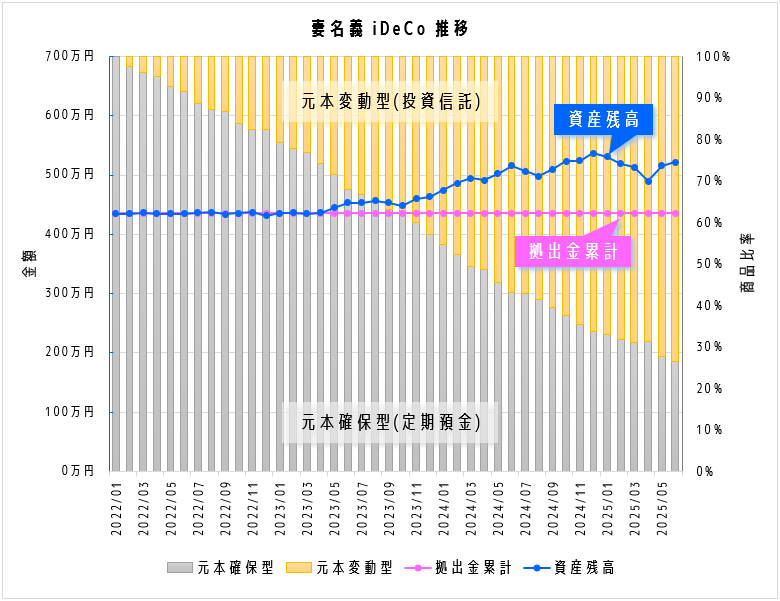

妻名義iDeCo残高推移 2022年1月~2025年6月

さらに今年は資産残高の推移グラフも作ってみました。

背景の棒グラフで定期預金と投資信託の比率も表現しています。

最初は定期預金100%からスタートし、徐々に定期預金比率を減らし、現在26.5%のところまできています。

これをさらに継続して、一旦ゼロまで持っていくつもり。

このペースで行くと、2026年のどこかのタイミングで、全額スイッチングし終えるのかと。

その後のことは、またその時に考えます。

いずれは60歳に向かって再び定期預金比率を増やしてくってのが王道だとは思うんですが、私にとって幻みたいな存在のiDeCoで、果たしてリスクを抑えていく必要があるのかどうか…。

しかし、こうやって見てみると、序盤は全く資産残高が増えていかなかったことがよくわかりますね~…。

ま、定期比率が高いんで、増える余地もあんまりないんですが。。。

最初の1年半くらいほぼ横ばいで、そこからようやくちょっとずつ増え始めたという感じです。

これまでのピークは2024年末頃。またちょっとずつ盛り返しつつあるので、来年はもうちょっと増えてるといいなぁ。

余談ですが、昨年のブログで旦那のiDeCoについて「多分、私と同じくらいの残高はあるんじゃないかと勝手に予想中。」と書いたら、旦那いわく「そんなにない」とのこと。

旦那は私と違って毎月いくらか掛金拠出してるんで、そろそろ逆転されてるかも?

コメント